19.08.2014 15:24

По итогам первого полугодия 2014 года ситуация на рынке фиксированной связи принципиально не изменилась: как гласит народная мудрость "богатые становятся богаче, а бедные...".

Эксперты iKS-Consulting говорят о том, что почти 80% российского рынка телекоммуникаций формирует "Большая четверка" (ОАО "Ростелеком", ОАО "МТС", ОАО "ВымпелКом" и ОАО "МегаФон"). Эти операторы присутствуют во всех основных сегментах отрасли связи. По итогам 2013 года четыре лидера совместно контролируют по доходам 58% рынка широкополосного доступа в интернет и 38% рынка платного ТВ.

Подобная картина, за небольшими исключениями наблюдается и в фиксированной связи.

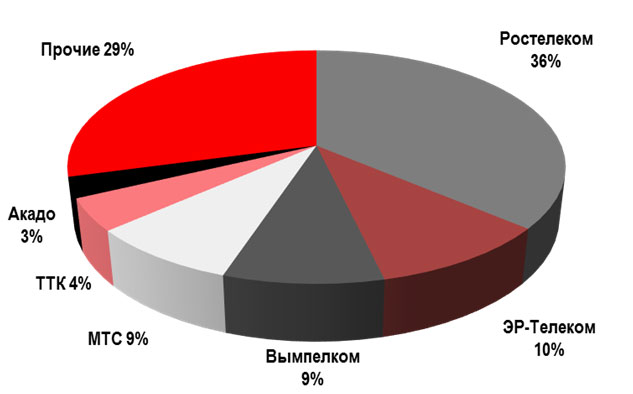

По данным iKS-Consulting "Топ-6″ российских операторов по количеству частных абонентов услуги ШПД выглядит следующим образом: ОАО "Ростелеком", ЗАО "ЭР-Телеком Холдинг", ОАО "ВымпелКом", ОАО "МТС", ЗАО "Компания ТрансТелеКом", ЗАО "АКАДО". 29% российского рынка занимают независимые операторы, входящие в категорию "прочие".

Статистика по ШПД

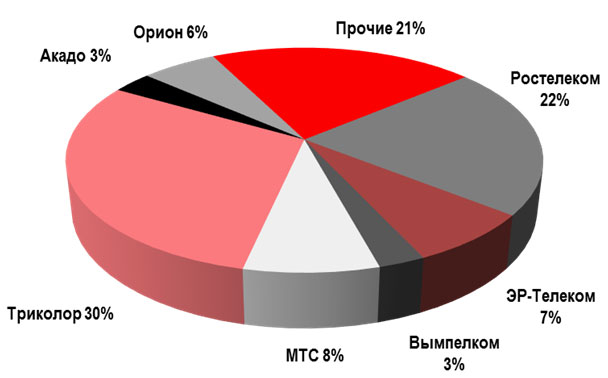

Рынок платного телевидения разделён между операторами "Топ-7″, это: ЗАО "Национальная спутниковая компания", ОАО "Ростелеком", ОАО "МТС", ЗАО "ЭР-Телеком Холдинг", ООО "Орион Экспресс", ОАО "ВымпелКом", ЗАО "АКАДО". На долю независимых операторов приходится всего 21% рынка.

Статистика по платному ТВ

И доля локальных операторов уменьшается год от года. В подтверждение этому данные из публичного доклада Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций России. В 2013 году было выдано всего 4’465 новых лицензий на осуществление деятельности в области электросвязи и телерадиовещания. Это в 1,3 раза меньше, чем в 2012 году и в 1,6 раза меньше, чем в 2011 году, когда обладателями разрешительных документов стали 7’170 операторов. Количество действующих лицензий за 2013 год сократилось на 6% или почти на 2’000.

Тренд сокращения количества локальных игроков обусловлен следующими факторами:

• Поглощение локальных операторов крупными игроками;

• Сделки кооперативного объединения нескольких игроков;

• Вытеснения локальных игроков с рынка.

При этом основной объем сделок по покупке операторов завершится в 2014-15 гг., окончательная консолидация рынка завершится к 2016 году. А завершение реорганизации ОАО "Ростелеком", активное развитие ЗАО "Компания ТрансТелеКом" и экспансия ЗАО "ЭР-Телеком Холдинг" приведет в результате к тому, что практически в каждом крупном городе будут присутствовать два мощных государственных оператора и один высокоэффективный коммерческий оператор. Конкуренцию им будут составлять операторы мобильной связи "Большая тройка" со своими фиксированными активами и беспроводным интернет-доступом и спутниковые операторы.

Локальные операторы, не представляющие интереса крупным игрокам, будут вытеснены с рынка в те сегменты, которые им экономически непривлекательны, например малоэтажную застройку, небольшие населенные пункты, низкодоходные кластеры.

Между тем, телекоммуникационный рынок продолжает динамичное развитие сервисов и задает новые стандарты предоставления услуг.

Таким образом все крупные операторы завершат переход с аналогового на Цифровое ТВ. По оценке J`son & Partners Consulting доля рынка Цифрового ТВ вырастет в 2016 году до 73%.

HD-контент станет таким же обязательным требованием со стороны абонентов, как в свое время цветное ТВ в отношении к черно-белому. Средний уровень предоставляемых абоненту скоростей доступа в Интернет достигнет 50 Мбит/с уже в 2014 году, что означает переход на сети FTTB/FTTH.

А развитие технологии ОТТ позволит мобильным операторам, у которых в данный момент нет своих фиксированных сетей в том или ином регионе, предоставлять свой сервис ТВ и медиа-контента любому пользователю Интернет.

В результате к 2015 году локальные операторы полностью перестанут интересовать крупных операторов как объект инвестиций в силу существенного технологического отставания и крупных рисков, а для абонентов из-за предоставления несовременных услуг и невозможности ценовой конкуренции с крупными сетями.

Так какие же сценарии развития позиций независимых операторов могут быть возможны?

"Развитие в одиночку". В данном варианте эффективность бизнеса, а следовательно и вероятность его успешной продажи практически невозможны.

Привлечение стратегического или портфельного инвестора. Сценарий маловероятен из-за низкой привлекательности бизнеса, отстающего от современных тенденций. И всё же при успешной реализации позволит получить определенные финансовые ресурсы, но приведет к частичной потере контроля над собственным бизнесом.

Следующий вариант — продажа бизнеса игрокам, ведущим активную M&A деятельность, который позволяет выйти из бизнеса, но потребует высокого качества продаваемых активов для получения адекватной цены.

И в завершении выигрышный, но не столь очевидный сценарий — Стратегическое партнерство с федеральным игроком на условиях франшизы.

Данная партнерская программа направлена на развитие операторского бизнеса обеих сторон. Незавсимый оператор получает уникальную возможность использовать ресурсы и сервисы ранее доступные только крупным игрокам телеком-рынка.

Операторская франшиза — это:

• В первую очередь права на использование известного бренда федерального оператора;

• Рекламная поддержка — возможность использования креативных рамок и федеральных инициатив, разработанных профессиональными агентствами;

• Существенное снижение себестоимости услуг локального оператора в части интернет-трафика и ТВ-контента.

Работа по операторской франшизе позволяет локальному игроку внедрить лучшие практики на рынке телекоммуникаций, повысить лояльность и спрос клиентов, снизить себестоимость услуг, увеличить прибыль и при этом сохранить независимость и полный контроль своего бизнеса.

Федеральный оператор, в свою очередь, получает дополнительную выручку от франшизы и распространение бренда на широкий охват территории.

Таким образом данный сценарий позволяет обоим игрокам достигать стратегических целей, совместно выгодно и плодотворно развивать свой бизнес на телекоммуникационном рынке без потерь со стороны независимых операторов. Как говорится, "и волки сыты, и овцы целы".

Темы

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе